柔軟に働ける環境に身を置いて家族で仲良く暮らす37歳女性のお財布事情をのぞき見。

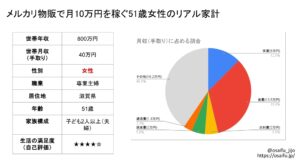

- 大手カード会社のコールセンターでパートとして勤務する37歳女性

- 支出は「楽しみながら減らす」ことが重要とのこと

- お小遣い制を取り入れたところ、夫が消費者金融で借入してしまう事態が発生し、お互いが納得できる家計のやりくりを模索中のよう

プロフィールはこちら

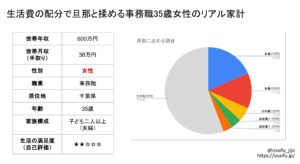

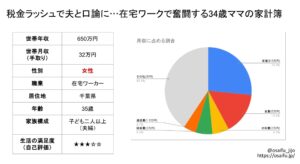

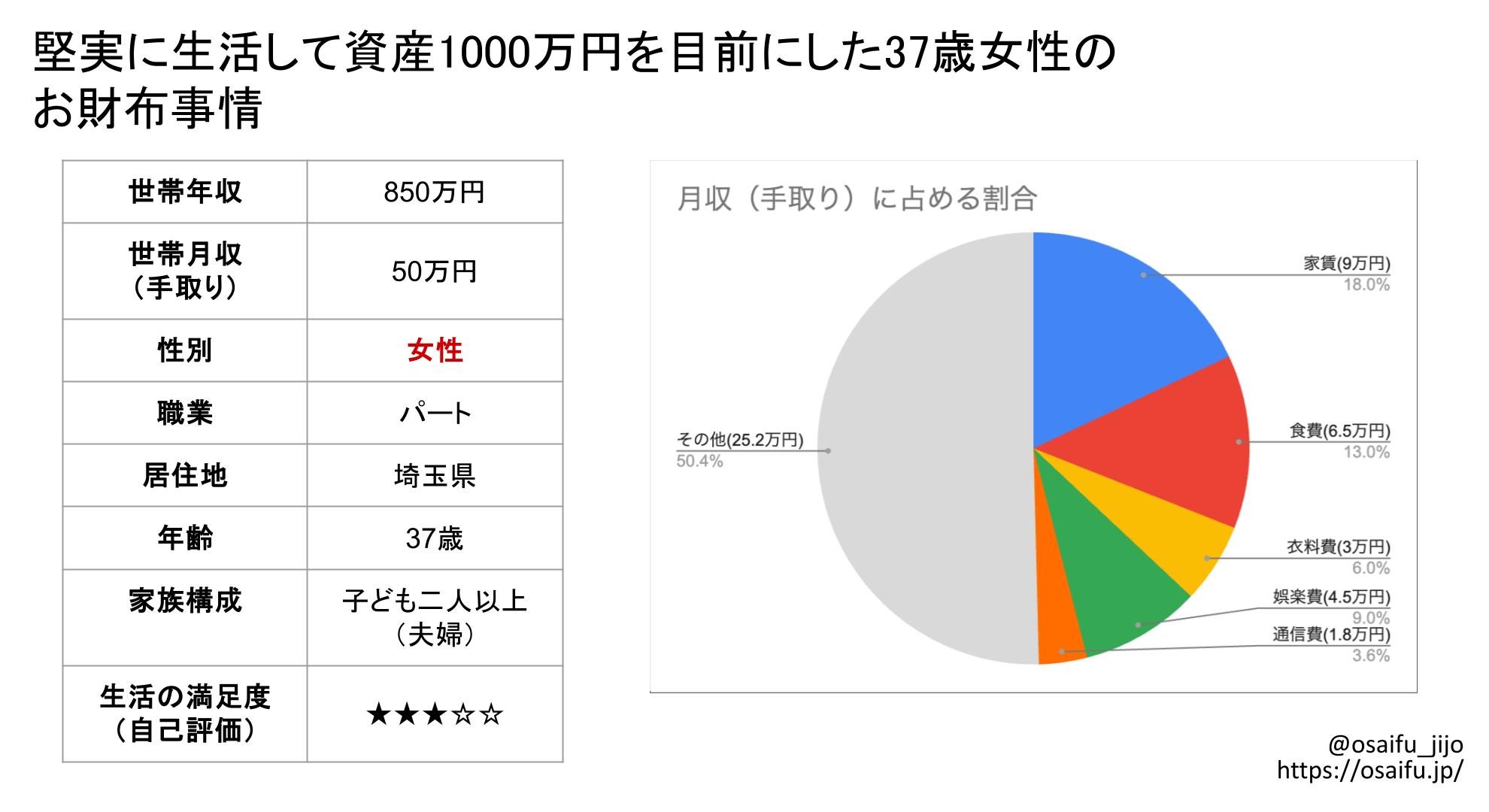

| 年齢 | 37 |

| 性別 | 女性 |

| 居住地 | 埼玉県 |

| 最終学歴 | 大卒 |

| 家族構成 | 子ども2人以上(夫婦) |

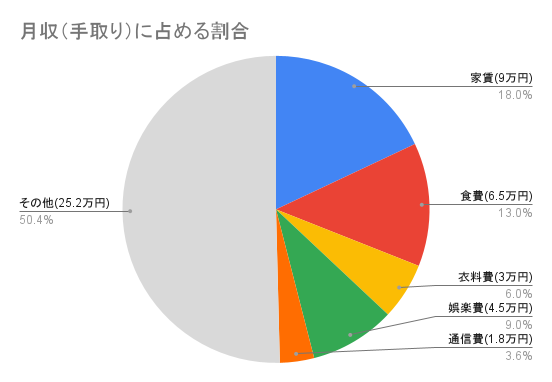

| 世帯の年収 [万円] | 850 |

| 世帯の手取り月収 [万円] | 50.0 |

| 生活の満足度(本人の自己評価) | ★★★⭐︎⭐︎ |

自己紹介

これまでの経歴や現在のお仕事事情について教えてもらいました!業界の裏話やマル秘テクニックも…?

夢追い声優から堅実ママへ!学生恋人と歩む二人三脚の人生

大学卒業後、声優事務所に所属。イベントMCや声優/ナレーション業などを経験。

副業としてコールセンターや飲食店でアルバイトをしたり、保険代理店で事務を務めておりました。

現在は結婚・出産のため事務所を退所しコールセンターで2児を育児しながらパート主婦をしております。

夫は公務員をしており、学生時代からのお付き合いです。奨学金の返済を二人三脚で行いながら、子どもの教育費をはじめ貯蓄や投資・資産運用に励んでおります!

保険→金融業界へ転身!子育てママが語る『代わりがいても働きやすい』職場の魅力

金融系のコールセンター事務のパート(1年目)をしています。

正直、代わりはいくらでもいるので子ども優先にして働けるため有難いです!

前職は保険代理店事務を行っていましたがマイホーム購入に伴い職場が遠くなり、アフターコロナでリモートワーク縮小のため職場を変更したばかりです。

大手カード会社のため福利厚生が充実しており、周りも子育てや介護をしながら勤務している主婦や社員の方ばかりで人間関係も良く働きやすいです。

ノルマ達成すれば自由度抜群!コールセンター架電業務の意外なメリット

現在はカスタマーセンターの受電業務がメインのお仕事です。

ある程度の受電率(お客様のコール数に対するオペレーターの通話率)はどうしても必要ですが、部署全体で受電しているため一人休んだくらいでは大きな問題にはなりません。

そのため、育休復帰後の乳幼児をもつ社員や介護をしながらお仕事されている社員が異動してくることも多いです。

以前勤務していた架電業務、いわゆるテレマが中心の部署では更に融通がききました。1ヶ月のアポイント取得ノルマがあり、それを達成できるのであれば当日の急な休みや別日への振替はよく見られました。

営業さんのような感じですね!

家計について

日々の支出やお金の使い方、満足度について掘り下げ!あなたはこの価値観に共有できる?

家計満足度(★★★⭐︎⭐︎)とその理由

固定費の削減に努めながらも、家族との楽しい時間を大切にしています。

無理なく支出を抑えつつ、アウトドアなどのレジャーを楽しむことで、生活に彩りを加えています。自然の中で過ごす時間や新しい体験は、家族の絆を深め、笑顔を引き出してくれる大切な瞬間です。

節約と楽しみを両立させながら、旧NISAから投資を実践しお金にも働いてもらうことを覚えたため現状できる限りのことをしている満足感があります。

日々を積み重ねていくことで、豊かな人生を築いていけると感じています。

資産1,000万円を目指す私の貯金優先戦略

貯金と利用なら、まずは貯金を優先しています。目標は資産1,000万円で、将来的な教育費や住宅費を考えると、しっかりとした資産を築いておくことが重要だからです。

まとまった資産があれば、資産運用の選択肢も広がり、より効率的に運用を進められるメリットがあります。さらに、経済的な余裕があることで、好きなことや仕事に思い切り打ち込める環境を整えられるのも大きなポイントです。将来の安心を手に入れるため、堅実な貯蓄を心がけています。

夢を諦めさせない!我が家の教育費方針

子どもの教育費は絶対に譲れない支出のひとつです。

子どもたちが興味を持ったことや、学びたいと思った習い事を自由に選べる環境を整えてあげたいからです。制限を設けることで、可能性を狭めてしまうのは避けたいと考えています。

そして何より、子どもたちが楽しそうに学び、夢中になって取り組んでいる姿を見ると、自分自身ももっと頑張ろうという気持ちになります。子どもの未来のために、そして家族の笑顔のために、教育費は惜しまず大切にしていきたいです。

拙者

拙者素敵

楽しみながら節約!セルフケアで叶える美容代の工夫術

大人の美容代は、工夫次第で切り詰められる支出のひとつです。清潔感を保つために最低限の美容室代はかけつつも、セルフネイルやホームケアを取り入れることで、美容を楽しみながら費用を抑えています。

例えば、自宅でセルフネイルをしたりスキンケアに力を入れたり、セルフでヘアアレンジを工夫することでサロンに通う頻度を減らせるのもメリットです。

美容を完全に削るのではなく、楽しみながら工夫することで、コストを抑えつつ満足感を得ることができているからです。

ショックな出来事から始まる、新しい家計管理への挑戦

夫をお小遣い制にした結果、こっそり消費者金融から借り入れをしていたことが発覚し、大きな驚きとショックがありました。

でも、この出来事をきっかけに、夫婦でしっかり話し合い、お互いが納得できる家計管理の方法を見つけることが重要だと感じました。

今後は無理のないルールを作りつつ、お金の使い方をオープンにしながら、柔軟な管理を心がけたいです。信頼関係を深めながら、安心して生活できる環境を整えていけたらと思います。

拙者縛りすぎるのも良くないのね

秘密を浄化しよう

普段は話さないようなお金の秘密や、ちょっとヒヤリとする経験も…!

金銭トラブル話|夫のお小遣い問題を家計簿アプリで解決!話し合いから生まれた柔軟な管理法

お小遣いに関する額や管理の仕方で夫ともめたことがあります。夫婦でしっかり話し合いながら家計管理を見直すことにしました。

当初のお小遣い額は3万円程度でした。現在は、新年度や年度末など歓送迎会シーズンなど交際費がかさむ時期は少し増額するなど年間で見通しを立てて対応しています。

また、キャッシュレスが主流の今、お小遣いの支給方法についても意見が分かれ、どうするのがベストなのか悩む場面も多々。

現金か電子マネーか、使い勝手や管理のしやすさを考えながら、柔軟に対応できる方法を模索中です。お互いが納得できる形を見つけ、無理なく家計を整えていけたらと思っています。

他にも、夫はかなりの浪費家なので今一度支出を把握してもらうべく、家計簿アプリで家計を把握してもらうことから始めました。

そのため、自分の支出の傾向が把握できてお小遣いの増減について了承が得られやすく柔軟な対応がしやすくなりました。

拙者支給方法についても議論がなされるのか

お金関係のひみつ|『お金がない』と言いながら資産1,000万円まであと少し!秘密の節約成果

実は「お金がない」と周りに言いながらも、資産1,000万円達成まであと少しのところまで来ています。

節約や工夫を重ねながら、コツコツと積み上げてきた成果が形になりつつあり、自分でも驚きつつ嬉しい気持ちもあります。

大きな贅沢はせず、日々の支出をコントロールしながら楽しみも大切にしてきた結果、ここまで来られたのかもしれません。

まだ誰にも話していない秘密ですが、しっかり資産を守りながら、今後の運用やさらなる目標を考えていきたいです。

私のひみつ|自分のための費用を捻出したい!追加収入5万円の活用法

もし毎月5万円の追加収入があれば、半分は自分のために使い、残りの半分は将来に向けた投資に回したいです。

現時点ではどうしても子どもや家族のために資金を回してしまうため、自分のための費用を捻出したいです。

趣味や資格取得に向けた費用として貯蓄し、日々の生活を充実させつつ将来的に給与アップにつながる資格を取得したいと考えています。

一方で、投資では資産形成を意識し、安定した将来を築くための準備をしたいです。新NISAを活用し積立投資や株式投資を活用することで、中長期的に資産形成をしたいです。

学びの共有|金銭感覚の違いを乗り越える!友人関係を大切にする付き合い方のコツ

金銭感覚が違う人と接するときも、相手に合わせた対応をしています。

例えば、節約志向の友人とはリーズナブルなランチを選び、逆に浪費家の友人と遊ぶ際は頻度を調整しながら付き合うようにしています。

自分の家計と相談しつつ、無理なく楽しめる範囲で関わることで、お互いに気を使わずに過ごせるのが理想です。

金銭感覚の違いを気にしすぎず、柔軟に対応することで、良い関係を保ちつつストレスなく付き合えるよう心がけています。

最後に世の中にひとこと|お金と上手に付き合って、HAPPYな毎日を送ろう!

あえて言うのならば…日々の生活の中で、お金の管理はとても大切だと思います。でも、節約や家計管理ばかりに気を取られすぎると、心が疲れてしまうこともあります。

だからこそ、賢くお金を使いながら家族や周りの人と楽しい時間を過ごすことが大事だと思います。無理なく支出をコントロールしつつ、ちょっとした幸せを大切にしていけば、心も豊かになっていくはず。

みんなが笑顔で過ごせるように、お金と上手に付き合いながらHAPPYな毎日を送っていきましょう!

編集後記

「節約=完全に切り詰める」というわけではなく、楽しみつつ節約できる方法をされている感が伝わリました

特に、対立するシーンでも相手を完全に否定するとかではなく、話し合いで解決する、とのことで、実際大事だなと。