個人のお金管理のプロである「FP資格」を持つ36歳男性のお財布事情をのぞき見。

- 福祉業界に就職し、現場で経験を積んだFP資格保持の36歳

- 「資産の見える化」と「先取り貯金」が資産形成のコツなんだそう

- FXで資産を増やそうとしたけれど損失を出してしまった一面もある

プロフィールはこちら

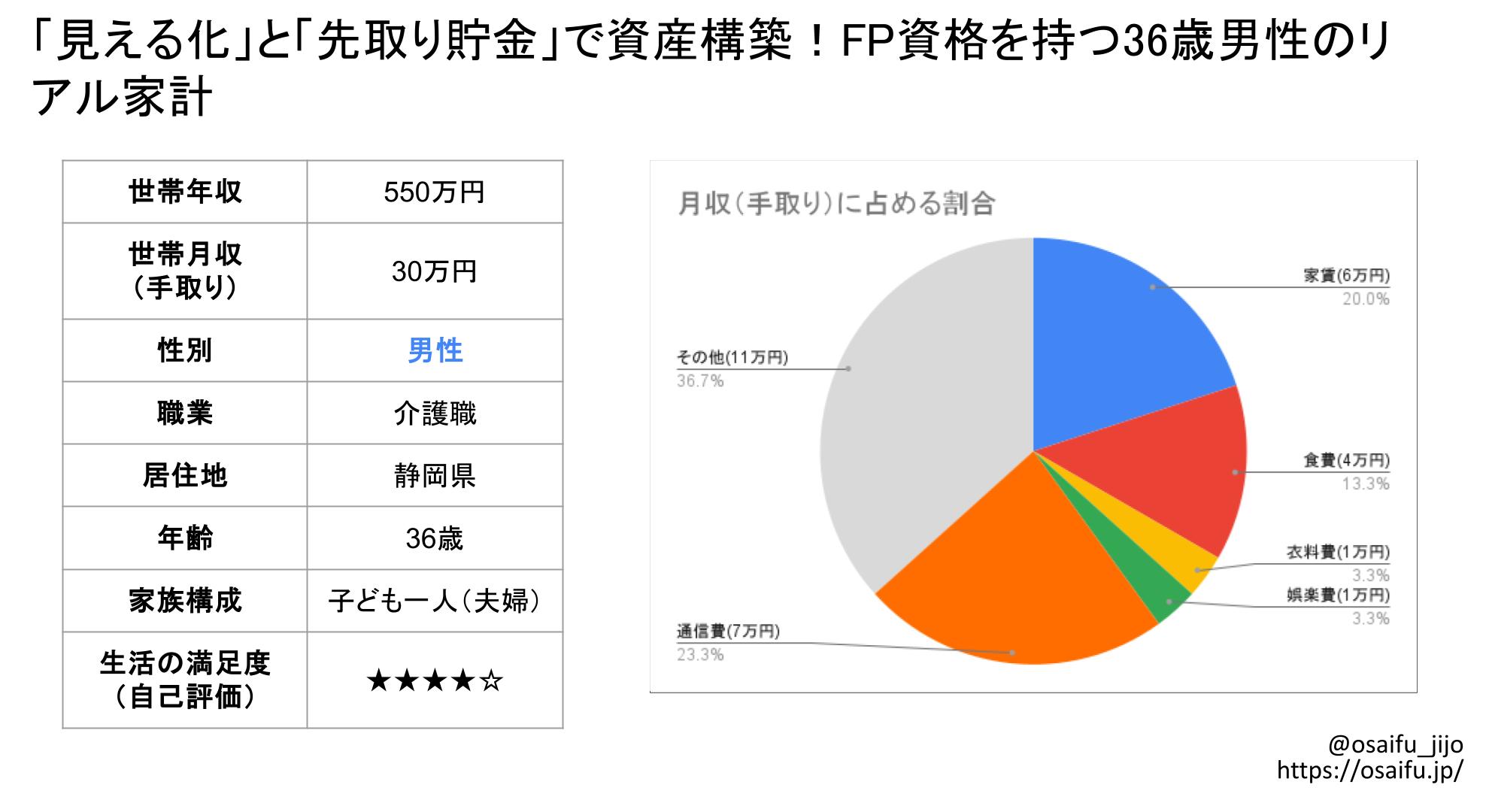

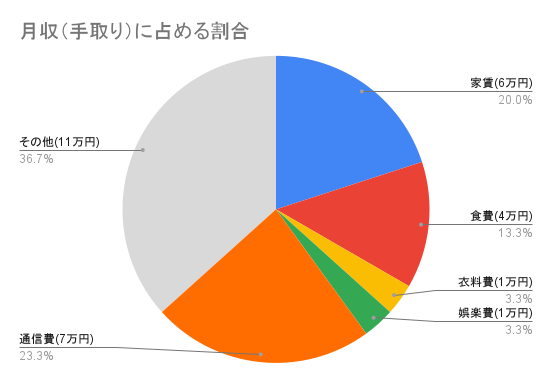

| 年齢 | 36 |

| 性別 | 男性 |

| 居住地 | 静岡県 |

| 学歴 | 大卒 |

| 家族構成 | 子ども1人(夫婦) |

| 世帯の年収 [万円] | 550 |

| 世帯の手取り月収 [万円] | 30 |

| 貯金(資産運用も含めて) | 1500〜2000万円 |

| 生活の満足度(本人の自己評価) | ★★★★⭐︎ |

自己紹介

これまでの経歴や現在のお仕事事情について教えてもらいました!業界の裏話やマル秘テクニックも…?

大学卒業後に福祉業界へ就職、今現在は地域福祉の推進が仕事

2011年に大学を卒業後、福祉業界に進み、障がい者支援や高齢者福祉の現場で経験を積みました。

利用者やその家族と直接関わる中で、福祉の持つ力や奥深さを実感し、対人援助の専門性を高めることに注力してきました。

その後、2015年より現在の社会福祉法人に就職。地域福祉の推進やボランティア育成、包括的な相談支援業務など、幅広い分野に携わっています。

福祉の現場で培った「人と向き合う力」を軸に、生活設計や将来不安への備えも重視し、数年前から本業の収入をもとに資産運用も開始。

つみたてNISAや投資信託、少額の株式投資を通じて、自身の家計管理力を高めながら、家族の将来に備えることにも取り組んでいます。

仕事でもプライベートでも“安定と挑戦の両立”を意識しながら、日々の積み重ねを大切にしています。

福祉の仕事はやりがいはあるけれど“会社がぬるま湯すぎて”心配になる

福祉関係の専門職。やりがいがあるものの、本当にこのままでいいのかというモヤモヤ感はあります。

10年以上勤めてるため、ある程度昇進昇給もしているし、人間関係にも比較的恵まれているとは思うが、会社特有のぬるま湯体質に嫌気が差しているところもあります。

「現状維持」の空気や「変わらないこと」に対する違和感が大きくなってくる時期なのかとも思います。

特に福祉の仕事は、制度や社会の動きに対して本質的な変化が求められる場面が多いのに、組織内は意外と保守的で動かない、というジレンマもあります。

拙者

拙者現状のやりがいだけでは物足りなくなってきてる?

家計について

日々の支出やお金の使い方、満足度について掘り下げ!あなたはこの価値観に共有できる?

家計満足度(★★★★⭐︎)とその理由

1馬力で働いています。

本当は夫婦共働きの方が収入も多くなり、家計も安定した黒字化が図れると思います。しかし、子どもがまだ幼いため、妻が働きに行きません。現在も黒字なのですが、もっと収入増加をしたいと考えているから。

衣食住に問題はないものの、決して余裕のある家計ではない。日々の買い物や公共料金の支払い等どのように削減できるか模索をしています。

資産形成も順調に進んでいるが、まだ目標とする金額までは達していないため、5段階中4をつけました。

買い物のたびに物価が上がっていることに気づいてしまう

最近、スーパーでの買い物のたびに「こんなに買ってないのに、もうこの金額?」と驚くことが増えました。以前なら5,000円で買えた内容が、今では7,000円近くになっている感覚です。

日用品や食料品など、生活に必要なものほど値上がりしている中で、収入はほとんど変わらず、むしろ手取りは減っているような感覚さえあります。

頑張って働いても生活が楽にならない現実に、虚しさや焦りを感じる日もあります。子どもの将来のこと、自分たちの老後のことを考えると、不安ばかりが募ります。

物価は上がるのに給料は上がらない。この不均衡が長く続けば、生活の質を下げざるを得ない状況が当たり前になるのではないかと、心のどこかでモヤモヤしています。

「もっと努力しなければ」と思いつつも、自分だけの努力でどうにもならない壁があるように思えて、今の社会の仕組みに疑問を感じることも増えてきました。

貯金と利用なら将来に備えて「貯金」を優先

私は、利用よりも貯金を優先したいと考えています。その理由は、将来への安心感と生活の安定を得たいからです。

今はなんとかやりくりできていても、急な病気や予期せぬ出費、子どもの教育費や老後の資金など、人生には“予定外”がつきものです。

そんな時に備えがあれば、慌てずに対応でき、精神的な余裕も生まれます。

また、収入が増えた時に気を緩めて消費に回してしまうと、その分だけ生活レベルが上がり、元に戻すのが難しくなります。堅実に貯金を続けていくことで、お金に振り回されず、自分たちの価値観に合った暮らしを守ることができると思っています。

消費は一時的な満足を与えてくれますが、貯金は将来の不安を減らし、自分や家族を守る力になる。だからこそ、私はまず貯金を優先したいのです。

Amazonプライムの年会費だけは支出の中でも譲りたくない

私にとってAmazonプライムの年会費は、支出の中でも“外せない固定費”のひとつです。

その理由は、コストパフォーマンスの高さにあります。

まず、送料無料や即日配送といったサービスは、育児や仕事に追われる日常の中で非常に助かります。特に小さな子どもがいると、外出が制限される場面も多いため、必要なものがすぐに届く便利さは想像以上です。

さらに、Prime Videoでは家族で楽しめる映画や子ども向けアニメも豊富に揃っており、外出せずとも娯楽の時間が確保できるのも大きなメリットです。

年会費は決して安くはありませんが、それ以上の価値を日々の生活の中で感じており、むしろ節約に役立っている面もあります。

たとえばレンタルや買い物にかかる時間とお金を考えれば、年会費は十分に“元が取れる”と確信しています。だからこそ、Amazonプライムは私の生活に欠かせない存在です。

外食費を抑えることは節約の第一歩に繋がる

家計の中で、私が特に切り詰めたいと考えているのが「外食費」です。

もちろん、たまの外食は気分転換や家族の楽しみにもなりますし、全くなくすつもりはありません。ただ、外食は1回あたりの出費が大きく、気づかないうちに月の支出を圧迫していることが多い項目です。

特に子ども連れだと、ファミレスやテイクアウトでも1回で数千円は軽くかかってしまい、「ちょっと楽をしよう」と思ったつもりが家計をじわじわと圧迫していることに気づきました。

また、自炊をすれば同じ金額で何食分もの食事が作れることを考えると、やはりコストパフォーマンスの面でも見直すべきだと感じます。

忙しい日々の中で外食に頼りたくなる気持ちもありますが、計画的に回数を減らし、特別な日やご褒美に限定することで、食費全体の見直しにつながると考えています。

外食費を抑えることは、節約の第一歩として非常に効果的だと思うからです。

FP(ファイナンシャルプランナー)としてこだわりポイントは「見える化」と「先取り貯金」

仕事で家計改善支援の業務を担当することになり、自身のマネーリテラシーを高める必要があると感じたため、FPの資格を取得しました。

FPとしては以下のポイントにこだわっています。

- 収支の見える化

まずは毎月の収入・支出を把握すること。固定費(家賃・保険・通信費)と変動費(食費・日用品・レジャーなど)に分けて記録し、赤字になっていないか、無駄な出費がないかをチェックします。 - 先取り貯金の習慣化

給与の30%を目安に、先に別口座へ移しています。

拙者見えるようにすることと、逆算して考えることね

秘密を浄化しよう

普段は話さないようなお金の秘密や、ちょっとヒヤリとする経験も…!

金銭トラブル話|家計のためにと始めたFXで数万円を失い、妻「ありえない」

「家計の足しに…ちょっとだけ…」そんな軽い気持ちで始めたFX。

最初は数百円の利益が出るたびに「これ、才能あるかも」と勘違いしていました。しかし、ある日チャートが急降下。

「ちょ、待って、戻って!」と心の中で叫ぶも、為替は無情。気づけば数万円が泡と消え、パソコンの前で放心状態。

まるでホラー映画のラストシーンのような顔で、妻に打ち明けると「ありえない」と呆れた様子。確かに、冷静な判断も知識もないまま手を出した自分が悪い。

でも、あの“夢見心地な利益画面”は、今でもちょっと恋しい。そんな失敗を経て、今では積立NISAとお得なクーポン探しが我が家の堅実な資産運用です。

教訓:家庭の財布とFX口座は、なるべく距離を保った方が平和です。

FXでの損失が膨らみ、「これは一時的な資金ショートだから…」と自分に言い聞かせながら、ついに親に電話。

「あのさ…ちょっとだけ、お金貸してほしいんだけど」と切り出すと、沈黙ののち「詐欺か?」と疑われた。

正直に白状すると、「会社の金は横領するなよ」と説教されつつも、何とか工面してもらえた。ありがたさと情けなさが混ざるその日、心に誓った。「為替は読むより親の顔色を読め」と。

その後、実家での夕飯は妙に塩辛く感じたのは気のせいかもしれないが、あの時の煮物の味は一生忘れない。

拙者なんかドラマティックじゃん

お金関係のひみつ|「守り」と「攻め」の使い分けを意識

もし今の収入に毎月プラス5万円があったら、まずは「守り」と「攻め」のバランスを考えて使いたいところです。

例えば2万円は生活防衛資金や将来の急な出費に備えて貯金。1万円はつみたてNISAなどで資産形成にまわし、残りの2万円は家族の楽しみや自己投資に使うのが理想です。

子どもとの外食やちょっとした旅行、読みたかった本や学びの講座など、“心が潤う使い方”が家族の幸福度を高めてくれます。

全額を貯めると我慢ばかりになり、全額使うと将来が不安になる。その間で、今と未来を少しずつ豊かにするためのがこの使い方だと思います。

私のひみつ|じいちゃんから貰った住宅購入資金を株とFXで溶かしてしまいそうに

実は私、祖父から「これで家を建てる足しにしなさい」と言って贈与された住宅資金の一部を、黙って投資に回してしまった過去があります。

額は大きくないけれど、当時は「今のうちに増やせば、立派な家になって、じいちゃんも喜ぶはず」と謎のポジティブシンキング。

しかし現実は甘くなく、株は急落、米国ETFは為替の波に飲まれ、気づけば“じいちゃんの家の夢”が“じりじり下がる評価額”に変わっていました。

家族には「しっかり定期預金してる」と言い張ってるけれど、実際は証券口座を見ながら日々心拍数と戦う日々。

唯一の救いは、じいちゃんがスマホも株も知らない世代だったこと。今でもチャートを見るたび、「このローソク足、仏壇で報告できるやつか…?」と自問しています。教訓?贈与は素直に使うに限ります。

ps. 一時的にマイナスになってしまいましたが、なんとか相場がもどったため、売却して定期預金に戻しました。

拙者ローソク足を見るとじいちゃんを思い出す

学びの共有|金銭感覚の一致が築く心地よい人間関係の重要性

私は、自分と金銭感覚が大きくずれている浪費家の人とは、できれば距離を置きたいと思っています。

その理由は、金銭感覚は価値観や人生観に深く関わるものであり、一緒にいるとストレスや不安が増えてしまうからです。

例えば、収入に見合わないブランド品を次々に買ったり、クレジットカードで後先考えずに使ったりする人を見ると、「この人は将来のことをどう考えているんだろう?」と疑問に思ってしまいます。

また、こちらが節約を意識して行動しているときに「そんなのケチくさいよ」と言われると、自分の考えを否定されたようで居心地が悪くなります。

お金は日常生活のあらゆる場面に関わるものだからこそ、価値観のズレは小さなことでも積み重なると大きな摩擦になります。

信頼関係を築く上でも、似た金銭感覚を持つ相手と付き合う方が、お互いに無理がなく、心地よい関係を続けられると考えています。

最後に世の中にひとこと|「格差」を敵視しすぎるのはおかしいよね?

資本主義社会で格差が生まれるのは、ある意味当然のことだと私は思います。努力や能力、リスクを取る姿勢によって得られる成果が異なるのは、自由競争の原理に基づいた結果だからです。

もちろん、最低限のセーフティネットは必要ですが、日本では最近、格差をなくすことそのものが「正義」とされ、頑張った人が報われにくい方向へとバランスが傾いているように感じます。

たとえば、高所得者への増税や所得再分配の強化は、一見公平に見えて、実際は働く意欲や挑戦する動機をそぐことにもつながりかねません。

格差を“なくす”ことではなく、“受け入れつつも救うべき人を見極めて支援する”ことが、本来あるべき社会の姿ではないでしょうか。

皆が同じではなく、それぞれが違ってもチャンスがある社会。格差そのものを敵視する今の風潮には、どうにも釈然としないのです。

編集後記

FPということで、個人のお金管理のプロからの情報でした。

重要なのは「見える化すること」と「目標から逆算して考えること」とのことでした。確かに、うまく資産を貯めることができている人はこの2点をしっかりと押さえてそうな感じはありますね