家計管理のプロに家計事情を語っていただきました!FPとして家計管理は完璧…と言いたいところですが、やりくりに失敗してしまった過去もあるっぽい

家計をうまくやりくりするコツを書いといたから最後まで読んでくれよ、とのことでした。

- FPとして仕事をしており、いろんな年代のいろんな家計事情を見てきた

- 「何かに希望を持って生きている人が少なすぎる」

- NISAの強制貯蓄、おすすめです

プロフィールはこちら

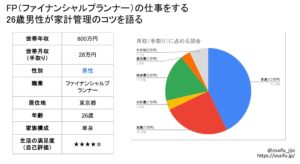

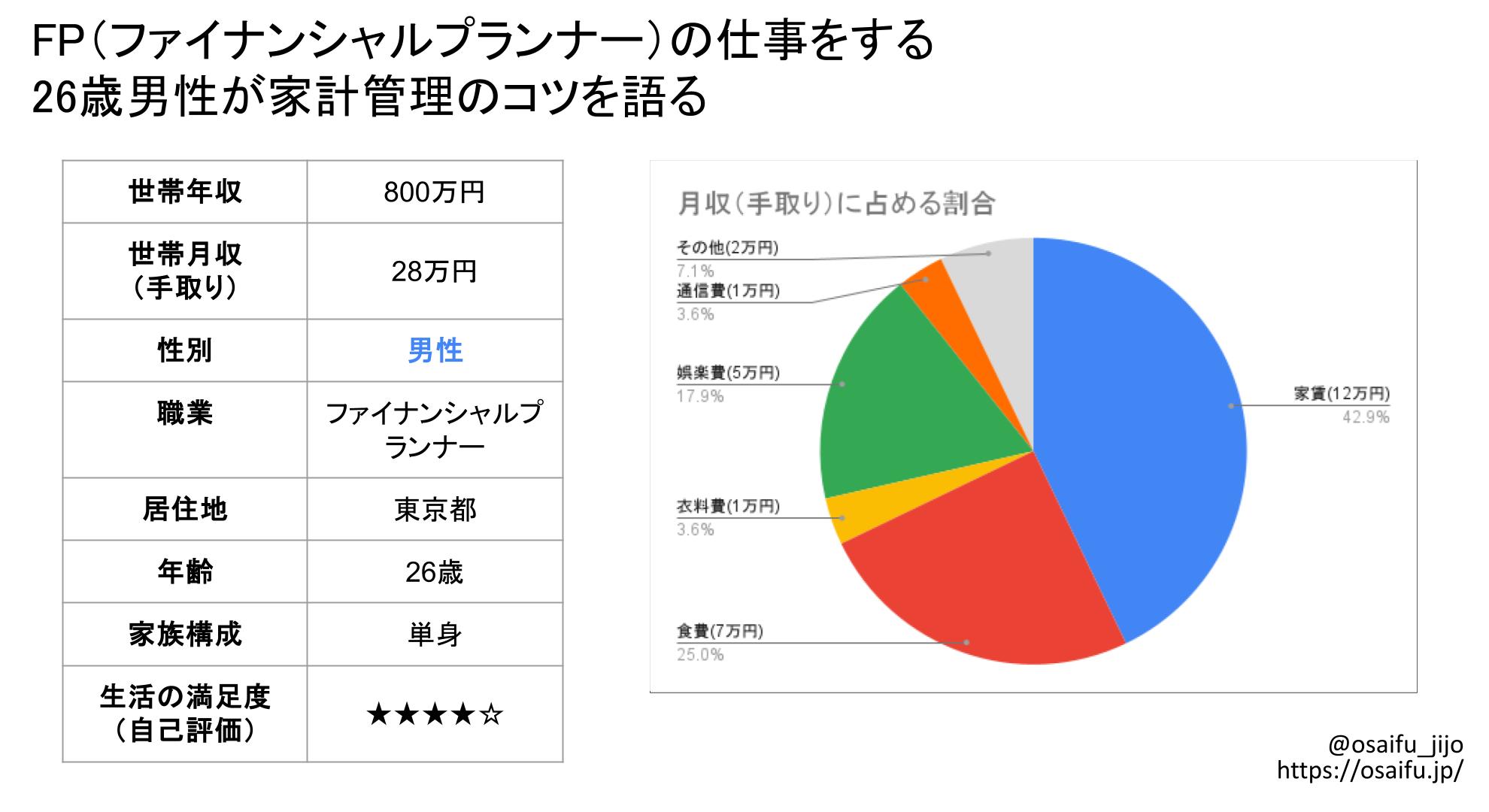

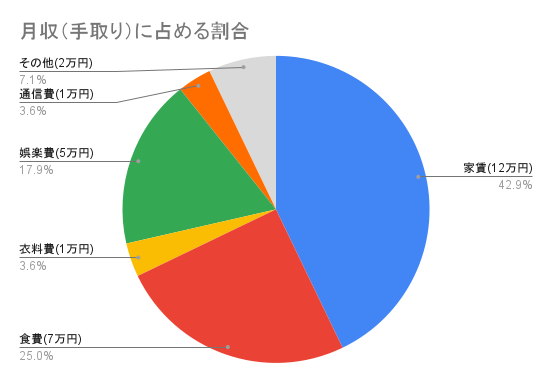

| 年齢 | 26 |

| 性別 | 男性 |

| 居住地 | 東京都 |

| 学歴 | 大卒 |

| 家族構成 | 単身 |

| 世帯の年収 [万円] | 800 |

| 世帯の手取り月収 [万円] | 28 |

| 貯金(資産運用も含めて) | 200〜400万円 |

| 生活の満足度(本人の自己評価) | ★★★★⭐︎ |

自己紹介

これまでの経歴や現在のお仕事事情について教えてもらいました!業界の裏話やマル秘テクニックも…?

ユニークな経歴と旅好き人生

小学校1年生~大学まで野球漬けの毎日を送っていました。

硬式→軟式→硬式→軟式をやってきたという特殊な遍歴を持っております。 大学生の時に一人暮らしを経験し、社会人になってから実家に戻り、再度一人暮らしをするという経験をしております。

プライベートでは47都道府県を制覇したことがあり、時間を見つけては日本のどこかに旅行をするという生活をしておりました。行きたいところを詰め合わせて行けるプランを作ることが得意です。

プランを作るときのポイントを教えます。

1.まずは行きたい場所を調べて、その場所はどの時間に行くと一番楽しそうなのかを考えます。

→例えば夕焼けがきれいな海岸であれば夕方だな、ここは午前中に行くと人が少なそうだな、当然泊まる場所は夜だな等

2.その後、優先順位が高いところを行こうとなった時に、それぞれの場所は大体どのくらいの時間で移動ができるのかを調べます。

→基本は現地でレンタカーを借りるため、車での移動時間を調べます

3.絶対に譲りたくない場所、譲ってもいい場所で選別し、絶対に譲りたくない場所には必ず余裕を持って行けるプランを作成します。

→例えば譲ってもいい場所がカフェだったとして、時間的に余裕があれば近くだし寄ってみようとなります。

拙者

拙者皆さんもこの方法で計画してみましょう

お金の相談から見える人生観

会社員としてFP(ファイナンシャルプランナー)の仕事を4年ほどしております。

主に個人家計のアドバイスや資産運用、保障、ライフプラン全体のサポートがメインの仕事となります。

ライフプランや保険に興味があるというお客様に対し、状況をお伺い→状況の確認→課題の発見→課題の解決→金融商品のご提案というセールスプロセスにて金融商品の販売を行っております。

個人のお客様とお金周りの事を本気で話す中で、その方の人生で大切にしていることや価値観に触れることが多く、その本音を聞いている中で何かに希望を持って生活をしている人の少なさに驚きました。

〇〇を将来したいよりも、〇〇はしたくない、最低限の生活で良いと言っている方が多く、そういった方に希望を持ってもらいたいと思って日々働いております。

苦しいこともありますが、日々充実して業務を行っております。

家計について

日々の支出やお金の使い方、満足度について掘り下げ!あなたはこの価値観に共有できる?

家計満足度(★★★★⭐︎)とその理由

現状の家計満足度は★4。NISA等で強制貯蓄を行っており、残ったお金は最悪使ってしまっても良いという精神で生きているからこそ、その使い方を有意義にする方法を考えながら生活ができており、満足のいく生活ができているからです。

先取り貯蓄をすることで将来の不安が払しょくされているのが高い評価にした理由です。

一方で、ボーナスが多い職業のため毎月の収支は赤字となってしまっています。 理論的に問題がないことは分かっているのですが、毎月銀行預金が減っていくのは少しつらいため一点下げました。

予測できない出費との向き合い方

今の家計で気がかりなこと。年齢が年齢のため、結婚式に呼ばれることが多く、臨時出費が痛いと感じています。

ボーナスの時にまとめて読んでくれたらよいのですが、そんなわけにもいかず管理しようとしてもできない部分です。 また、自分の場合は結婚をして子供を作るかどうかのライフプランがまだ完全には決まっておりません。

お金のため先として、短期(5年以内)に使うお金を現金で、中長期(20年後~)で使うお金を投資信託を中心として貯めているのですが、果たして老後までの中期的に大きな出費(教育資金等)が出ることになるのか決まっていないという点が引っかかっています。(将来が完全に読めていれば決め打ちして適切な貯め方ができるのですが…)

人生を豊かにするお金の考え方

貯金と利用なら、最低限将来的に必要になるであろう金額を貯蓄して、残りは全て使っているため、両方かもしれませんがどちらかというと利用を優先していると思います。

理由として、仕事を早く辞めてリタイアしたいとも、5億円を貯めたいとも思っていなく、人生の満足度を最大化することが重要だと思っているからです。

そのためには無駄遣いや変な贅沢は良くないと思いますが、経験のためにお金を使うことが人生を豊かにすると思っているため、利用を優先しています。

自分磨きにかけるお金の価値

譲りたくない支出は、Chat GPTの課金や、日経新聞、本を買うなどの自分への自己投資。

お金だけではなく、人間関係や自分への満足度ともに自分へ投資をすることが最大の幸福化に繋がることを実体験として知っているからです。

実際に自分への勉強を意識して行えた結果、同期の中で早く昇進して収入が上がったり、その中で出会うコミュニティに参加できて人間関係が形成されたりと、よく転んだ事例が自分の中では多かったという経験談からも、自己投資は続けていきたいです。

日々の小さな贅沢の見直し

切り詰めてもいい支出は、昼ごはん代。東京のオフィスで働いており、正直お弁当を作ることがほぼないため、毎日1,000円~1,500円のお昼+コーヒー代(たまにスタバにも…)を使ってしまっています。

どこかに出かけることで新たな発見があったり、一緒に行く人と仲良くなれるという利点はありますが、正直かかる3万円を浮かせることができたらもっとわくわくすることにお金を使えるようになるなと思っています。

ガラッと変わるようなきっかけを欲しています。

投資初心者が犯した典型的失敗

家計面のやらかしエピソードといえば、社会人1年目の時、投資に多くお金を入れていた際に思いがけない出費と旅行の予定が2件でき、銀行預金が無くなってしまったため投資を辞めて銀行に戻してしまったことがありました。

FPとしてあるまじき行為でした、、、 実際に一度戻してしまったことよりも、戻せてしまうのだという心理的ハードルを下げてしまったことがよくなかったなと感じております。

これ以降は最低限の生活防衛費として銀行に置いておく金額をしっかりと設定し、資産形成にいそしんでおります。

秘密を浄化しよう

普段は話さないようなお金の秘密や、ちょっとヒヤリとする経験も…!

金銭トラブル話|金の切れ目は縁の切れ目の実体験

これまでお金が原因で揉めたことはあります。あまり返済余力がない方にお願いをされて10万円程貸してしまったことがありました。 結果として2か月程遅れて帰ってきたのですが、金の切れ目は縁の切れ目だと感じました。

正直空からやボーナスとして10万円が降ってきた場合の幸福度よりも、自分の10万円を失ってしまったという感覚の絶望感の方がよっぽど強く、本当に嫌な気持ちになりました。

催促をするのも急いでいるみたいで億劫だったし、でも催促しないと帰ってきそうな気配もない。 もうこんな経験は二度としたくないです。

お金関係のひみつ|誰にも言えないぼったくり体験

お金関係で誰にも言っていない秘密はあります。実は以前ぼったくりを受けて10万円以上のお金を失ったことがあります。

九州に旅行に行った際、3件目のお店はどうしようと友人と話していた時、おすすめですと言われて入ったお店がぼったくりでした。

飲み放題5,000円と謳ってきながら、テキーラは飲み放題には入っていませんでした。 女性の店員さんが一緒に乾杯しましょうと促してきて、飲み放題だと思っていたら後から高額の請求。

何とかクレジットカードで払いましたが、今でも友人と私の秘密になっています。

私のひみつ|体験こそ最高の自己投資

今の収入にプラス5万円あれば、休みを見つけて毎月旅行に行きます。

理由として、若い時に触れる体験や価値観程貴重なものはないと考えているからです。 実際に今までも全都道府県に旅行した経験から、様々な人間関係が広がったり、一生忘れないであろう景色やご飯に触れることができて人生が豊かになっています。

暴論だとは思いますが、5万円を使ったとしても、今後70年間生きると仮定すると 5万円÷70年間÷12か月=約60円。今後60円ずつ払えばペイできると思うと安いと思っています。

学びの共有|たまにはいっかで味わう非日常

自分と金銭感覚がずれている人に遭遇したら、逆にその人の価値観に触れてみて、同じような使い方をしてみることが多いです。

実際にかなりの浪費家の友人がいます。1,000円~3,000円のメニューが飲食店であるときに、私は1,000~2,000円のメニューを頼むことが多いのですが、その友人は2,500~3,000円のメニューを迷わずに頼みます。

その友人と行くときには、たまにはいっか(笑)というテンションで高いものを一緒に頼み、やっぱり普段よりもおいしい気がするとか言いながら非日常を味わってみています。

3,000円~5,000円のお店で3,000円を頼むのと、1,000円~3,000円のお店で3,000円を頼むのだとやっぱり満足感が違いますね。 自分の日常にしてしまうとお金が底を尽きるので、旅行感覚でたまにはいっかと思っています。

最後に世の中にひとこと|情報は目的で選ぶ時代へ

みんな一つ人から聞いた情報やネット、ユーチューブの情報をあてにしすぎだと思います。

金融関係で働いている経験から、ご提案する商品に対してネットで見たら〇〇だったからやりませんと言われることが多々あります。

この世に誰にでも合っているものも誰にも合わないものもありません!(一部の詐欺的なものを除いて) 目的に対しての手段として筋が通っているのなら全然問題なし、枝葉の事だけを気にして幹がずれてしまっている人が多くてもったいないなと思います。

編集後記

野球少年からFPへ、そして全国を旅する探究心あふれる金銭哲学まで。使うも貯めるも「自分の納得感」が軸というブレないスタンスに、思わずうなずきながら読み進めました。

ぼったくりも、ランチも、すべてが人生の一部!次の旅先も、人生の選択も楽しみですね。